- Kalendarium

-

Debaty

- Czy Polska będzie "Fit for 55%"?

- Efektywność energetyczna i odnawialne źródła energii w budynku wielorodzinnym

- Gospodarowanie wodą w budynku wielorodzinnym

- Jak przeciwdziałać ubóstwu energetycznemu i zanieczyszczeniom powietrza

- Szanse rozwoju energetyki morskiej w Polsce

- E-mobility – czy tylko samochód elektryczny?

- Zielone finansowanie

- Gospodarka o obiegu zamkniętym

- Czy planowanie przestrzenne w Polsce da się naprawić?

- Czy transformacja energetyczna w Polsce oznacza wzrost bezrobocia?

- Roślinność na wokół i w budynku wielorodzinnym

- Fundusze unijne na gospodarkę niskoemisyjną

- Ekologia w modzie i tekstyliach

- Seminarium naukowe: Co ekstremalne zjawiska pogodowe mówią nam o zmianach klimatu?

- Woda w mieście - jak ją zagospodarować

- Senior czuje dobry klimat

- Przyszłość ciepłownictwa w Polsce

- Jak zmniejszyć ubóstwo energetyczne?

- Jak osiągnąć neutralny dla klimatu transport w ciągu najbliższych 30 lat?

- Jaki rynek pracy po węglu?

- Czy polska gospodarka może działać bez węgla?

- Jaką energetykę warto dotować?

- Dlaczego węgiel tanieje?

- Zielone miejsca pracy

- Miasto bez samochodu?

- Śląsk - co po węglu?

- Ustawa o energetyce odnawialnej

- Ile powinien kosztować prąd

- Szczyt klimatyczny w Limie

- Węgiel a zdrowie

- Efektywność szansą dla gospodarki

- Energetyka rozproszona

- Polska wobec celów 2030

- Biblioteka

- Wideo

- Patronaty

- Projekty

- O serwisie

- Opinie

- Polityka klimatyczna

- Nauka o klimacie

- Zielona gospodarka

- Inicjatywy lokalne

- Energetyka

- Transport

- ADAPTACJA

- PARYŻ COP21

więcej

Polityka klimatyczna

Nauka o klimacie

Zielona gospodarka

Inicjatywy lokalne

Energetyka

ROWERY

Infrastruktura gazowa UE nie potrzebuje więcej subsydiów (21571)

2020-11-10Drukuj

Istniejąca infrastruktura dostaw gazu ziemnego w Unii Europejskiej może zaspokoić popyt w każdym scenariuszu, nawet w takim, w którym całkowicie wycofujemy się z węgla w bardzo krótkim czasie. Zatem zakwalifikowanie tej infrastruktury do finansowania z funduszy unijnych byłoby nieefektywnym wykorzystaniem pieniędzy podatników i działaniem sprzecznym z uzgodnionymi i proponowanymi celami klimatycznymi.

Ma to szczególne znaczenie w przypadku funduszy przeznaczonych konkretnie na wsparcie procesu przejścia do gospodarki neutralnej dla klimatu, takich jak Just Transition, Regional Development and Recovery Funds. Ograniczone publiczne pieniądze powinny być skierowane tylko w kierunku rozwiązań na rzecz przejścia do neutralności klimatycznej poprzez inwestycje w odnawialne źródła energii i efektywność energetyczną.

1. Istniejąca infrastruktura gazu ziemnego jest wystarczająca

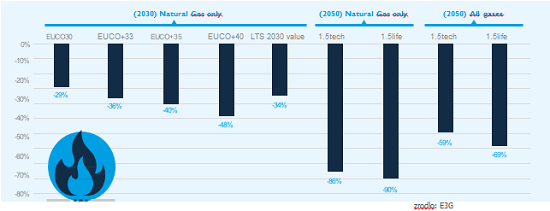

Popyt na gaz ziemny w Europie spada: do jego rozszerzenia nie są potrzebne dotacje. Wszystkie wiarygodne scenariusze, w tym Prognozy Komisji Europejskiej dotyczące zgodnych z Porozumieniem Paryskim ścieżek dojścia do neutralności klimatycznej pokazują, że zapotrzebowanie na gaz ziemny do 2030 roku i później zmaleje (rys. 1) wraz z bezpośrednim wykorzystaniem energii elektrycznej pozyskiwanej ze źródeł odnawialnych, stanowiącej coraz ważniejszą część mixu energetycznego, obok poprawy efektywności energetycznej.

- Przyszłe zapotrzebowanie na gaz jest konsekwentnie przeszacowywane

W latach 2015-2019 Stowarzyszenie Operatorów Systemów Przesyłowych gazu ENTSO-G konsekwentnie przeszacowywało zapotrzebowanie na gaz o 6-17% w stosunku do jego rzeczywistego zapotrzebowania 2

Rys. 1 Zmiana zużycia gazu w stosunku do 2019 r.

Źródło: E3G

- Obecnie zasoby gazu ziemnego są wystarczające, aby zaspokoić potrzeby Europy

- Od 2017 r. żadne projekty związane z przesyłem gazu ziemnego nie były opłacalne ekonomicznie, ponieważ wszystkie takie projekty zostały odrzucone przez rynek, co według Agencji UE ds. Współpracy Organów Regulacji Energetyki (ACER ),„wskazuje na niskie zainteresowanie rynku nowymi zdolnościami przesyłowymi gazu”.

- Infrastruktura gazociągowa i LNG w UE jest w pełni odporna na zachwiania związane z dostawami gazu. W raporcie konsultantów Artelys z 2020 r. stwierdzono, że istniejąca już infrastruktura dostaw gazu do 2030 r. jest odporna na szereg potencjalnych ekstremalnych zakłóceń w dostawach, w tym na całoroczne przerwy w dostawach rosyjskich przez Ukrainę i Białoruś oraz z Algierii⁴ .

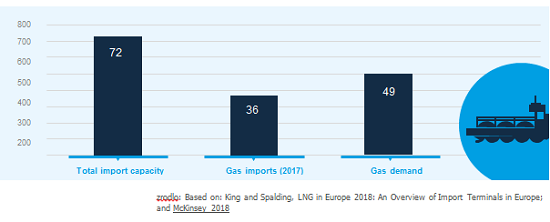

- UE ma już nadwyżki zdolności importowych gazu (Rys. 2). UE ma możliwość reagowania na krótkoterminowy wzrost popytu na energię z gazu. Elektrownie gazowe w UE mają niski „współczynnik obciążenia” porównując w skali globalnej (34,9%, w porównaniu z 51,1% w Japonii i 40,0% na świecie wg danych z 2018 r.).

- Rozbudowa dodatkowych 22% mocy wytwórczych jest już w fazie rozwoju. Chociaż w indywidualnych przypadkach nie wyklucza to możliwości ograniczenia wydajności w przypadku odłączenia innych zakładów, liczby te pokazują, że będzie to wyjątek, a nie reguła. Przy pomocy przewidywania można by opracować alternatywy, takie jak wzajemne połączenia, odnawialne źródła energii, odpowiedź ze strony popytu i zmniejszenie popytu, aby zapewnić potrzebne bezpieczeństwo energetyczne.

Rys 2: Import gazu kopalnego w 2017 r. a popyt (mld m3)

Źródło: Based on: King and Spalding, LNG in Europe 2018: An Overview of Import Terminals in Europe; and McKinsey 2018

2. Inwestycje w gaz ziemny nie wymagają dużych nakładów pracy i nie są w zgodzie z ideą sprawiedliwego przejścia

Częstym argumentem przemawiającym za utrzymaniem neutralnych dla klimatu przemian z wykorzystaniem gazu kopalnego jest to, że jest on tańszy i może pomóc uniknąć negatywnych skutków zwłaszcza dla społeczności zagrożonych ubóstwem energetycznym, szczególnie w zakresie ogrzewania.

Dalsze inwestowanie w gaz ziemny może stać się dodatkowym zobowiązaniem dla konsumentów, jeśli uniemożliwia szybsze przejście na czystsze i tańsze alternatywy, a tym samym prowadzi do wyższych kosztów przemian energetycznych. Gdybyśmy podjęli inwestycje teraz, nowe gazociągi i kotły na paliwa kopalne musiałyby zostać wymienione na długo przed końcem ich okresu eksploatacji, a rachunki za to musiałyby pokryć społeczności i podatnicy. Problem ten potęguje fakt, że w wielu krajach UE odbiorcy gazu są zmuszeni bezpośrednio płacić za utrzymanie i rozbudowę sieci gazowej.

Konsumpcja gazu w UE utrzymuje również zależność od eksporterów gazu, takich jak Rosja, stwarzając ryzyko geopolityczne, którego nie ma w przypadku energii ze źródeł odnawialnych.

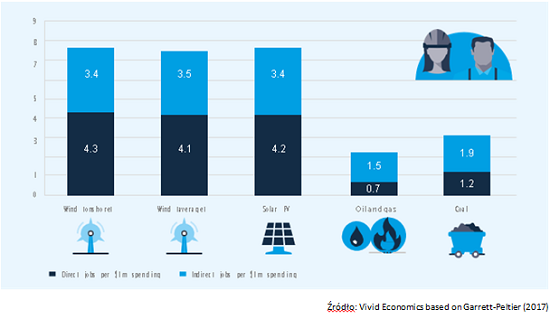

- Inwestowanie w gaz ziemny nie generuje dużej liczby miejsc pracy, a te miejsca pracy nie są zazwyczaj tworzone lokalnie

Analizując tworzenie miejsc pracy netto w całej gospodarce europejskiej we wszystkich scenariuszach o zerowej emisji, raport ECF Fossil Free Energy pokazuje, że w wariancie o wysokim poziomie odnawialnych źródeł energii, elektryfikacji i głębokiej renowacji budynków można stworzyć do 1,8 miliona dodatkowych miejsc pracy. Dla porównania, zaledwie 1,3 miliona w wariancie zdominowanym przez zielony gaz i wodór ⁶.

Jak wynika z badania dotyczącego brytyjskiego finansowania eksportu, przeprowadzonego przez Vivid Economics, inwestycje w odnawialne źródła energii tworzą więcej miejsc pracy niż przemysł naftowy i gazowy z powodu wyższych wymagań dotyczących siły roboczej⁷. Międzynarodowa Agencja Energetyki przyznała również, że niesłabnąca energia z gazu generuje około 3,5 miejsc pracy w budownictwie i produkcji na milion euro zainwestowanych, przy wysokich kosztach redukcji emisji CO2 (62 euro / tonę CO2), podczas gdy nowa fotowoltaika generuje 8,5 do 12 i daje energooszczędność 10 – 158 euro/tonę CO2.

Rys 3. Mnożniki zatrudnienia w inwestycjach dotyczących energetyki.

Źródło: Vivid Economics based on Garrett-Peltier (2017)

3. Obecnie koszt energii pozyskiwanej ze źródeł odnawialnych jest równy lub mniejszy od energii pozyskiwanej z gazu ziemnego.

W przypadku dużej ilości nowych projektów dotyczących gazu ziemnego oraz z powodu spadających kosztów odnawialnych źródeł energii i magazynowania energii elektrycznej, a także zaostrzania polityki klimatycznej, istnieje ryzyko całkowitego braku opłacalności pozyskiwania energii z gazu do 2030 r. Analitycy energetyczni i agencja ratingowa S&P pisze: „Regulowane tarydy gazowe w Europie Zachodniej mają słabsze perspektywy wzrostu i większe ryzyko osieroconych aktywów po 2030 r. w porównaniu z energią elektryczną⁹”.

• Odnawialne źródła energii, takie jak wiatr i fotowoltaika, są już najtańszym źródłem nowej generacji energii elektrycznej w wielu krajach, zgodnie z danymi Bloomberg New Energy Finance10

• W przypadku magazynowania energii, moc baterii rozwija się w szybkim tempie i szybko staje się jednym z najtańszych zasobów umożliwiających krótkotrwałe osiągnięcie szczytowych wartości. Już dziś nowe akumulatory mogą być konkurencyjne cenowo w porównaniu z elektrowniami gazowymi11.

- W przyszłości energia z gazu ziemnego będzie droższa niż energia ze źródeł odnawialnych. Inwestowanie obecnie w nową infrastrukturę gazu ziemnego utrudni przejście na coraz bardziej opłacalne alternatywne rozwiązania czystej energii, a tym samym zwiększy przyszłe koszty systemu energetycznego, a ostatecznie podwyższy rachunki konsumentów.

• Nowa infrastruktura gazowa ma dłuższy cykl życia, niż może sobie na to pozwolić UE. Większość zagrożeń związanych z nową infrastrukturą gazu ziemnego utknie w martwym punkcie w ciągu 25% jej cyklu życia. Przeciętny czas funkcjonowania infrastruktury gazowej to:

- 30 lat na nowe generatory gazowe.

- do 80 lat dla dużych rurociągów i projektów LNG12 (skroplony gaz ziemny).

Podobne artykuły

- Wpływ COVID-19 na realizację celów zrównoważonego rozwoju i zmniejszenie nierówności w i przez UE

„Czy nam się to podoba, czy nie, COVID to choroba ubóstwa, bezsilności, nierówności i niesprawiedliwości” - dr David Nabarro, Specjalny Przedstawiciel Sekretarza Generalnego ONZ ds. COVID.

Więcej

- Krajowy Plan Energii i Klimatu oczami Instytutu na rzecz Ekorozwoju

CAN-Europe wspólnie z 10 pozarządowymi organizacjami realizuje projektu UNIFY ( https://unify.caneurope.org/2020/02/26/unify-bringing-the-eu-together-on-climate-action-project-aims-to-align-eu-climate-target-and-funds-with-the-paris-agreement/ ), którego celem jest przedstawienie potencjału zwiększenia ambicji klimatycznych w trzech kluczowych procesach programowania tj.: finansowania na poziomie krajowym ze środków UE przeznaczonych na lata 2021-2027, krajowych planach w zakresie energii i klimatu na lata 2021-2030 oraz krajowych strategiach długoterminowych do roku 2050.

Więcej

- Polacy niechętnie inwestują w działania proekologiczne

Tylko 37% Polaków w ostatnich trzech latach zdecydowało się przeprowadzić inwestycję ekologiczną, wymagającą nakładów co najmniej 1 tys. zł – wynika z badania IBRiS, przeprowadzonego na zlecenie Banku Ochrony Środowiska. Tymczasem, jak wskazują eksperci w raporcie „Barometr ekologiczny Polaków. Co robimy, aby chronić środowisko?” , rozwiązania zwiększające możliwości retencjonowania wody to nie tylko projekty angażujące znaczne środki finansowe, ale także te, na które mogą pozwolić sobie inwestorzy indywidualni.

Więcej

Podziel się swoją opinią

Newsletter

Patronaty

Kalendarium

- PN

- WT

- ŚR

- CZ

- PT

- SO

- ND

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

|

ChronmyKlimat.pl wersja 2.0 – portal na temat zmian klimatu dla społeczeństwa i biznesu. © Copyright Fundacja Instytut na rzecz Ekorozwoju |

| Redakcja: ul. Nabielaka 15 lok. 1, 00-743 Warszawa, tel. +48 +22 8510402, -03, -04, fax +48 +22 8510400, portal@chronmyklimat.pl |

RSS

Polityka prywatności