- Kalendarium

-

Debaty

- Czy Polska będzie "Fit for 55%"?

- Efektywność energetyczna i odnawialne źródła energii w budynku wielorodzinnym

- Gospodarowanie wodą w budynku wielorodzinnym

- Jak przeciwdziałać ubóstwu energetycznemu i zanieczyszczeniom powietrza

- Szanse rozwoju energetyki morskiej w Polsce

- E-mobility – czy tylko samochód elektryczny?

- Zielone finansowanie

- Gospodarka o obiegu zamkniętym

- Czy planowanie przestrzenne w Polsce da się naprawić?

- Czy transformacja energetyczna w Polsce oznacza wzrost bezrobocia?

- Roślinność na wokół i w budynku wielorodzinnym

- Fundusze unijne na gospodarkę niskoemisyjną

- Ekologia w modzie i tekstyliach

- Seminarium naukowe: Co ekstremalne zjawiska pogodowe mówią nam o zmianach klimatu?

- Woda w mieście - jak ją zagospodarować

- Senior czuje dobry klimat

- Przyszłość ciepłownictwa w Polsce

- Jak zmniejszyć ubóstwo energetyczne?

- Jak osiągnąć neutralny dla klimatu transport w ciągu najbliższych 30 lat?

- Jaki rynek pracy po węglu?

- Czy polska gospodarka może działać bez węgla?

- Jaką energetykę warto dotować?

- Dlaczego węgiel tanieje?

- Zielone miejsca pracy

- Miasto bez samochodu?

- Śląsk - co po węglu?

- Ustawa o energetyce odnawialnej

- Ile powinien kosztować prąd

- Szczyt klimatyczny w Limie

- Węgiel a zdrowie

- Efektywność szansą dla gospodarki

- Energetyka rozproszona

- Polska wobec celów 2030

- Biblioteka

- Wideo

- Patronaty

- Projekty

- O serwisie

- Opinie

Polecane publikacje

Spadek cen i obrotów na rynku handlu emisjami w marcu (17052)

2014-04-08Drukuj

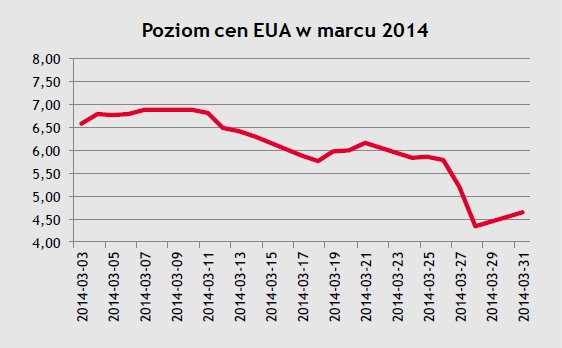

Średnia wartość uprawnień EUA w marcu spadła o 29% (porównanie średniej ceny pierwszej i ostatniej sesji w miesiącu). Tak znaczny spadek wartości był wynikiem publikacji danych dot. emisji w Wielkiej Brytanii za 2013 r. oraz postępującej dystrybucji darmowych uprawnień za lata 2013-14 dla unijnych instalacji.

Średnie ceny transakcyjne uprawnień na rynku kasowym w marcu kształtowały się w przedziale 4,35-6,90 euro, osiągając miesięczne minimum 28. marca, a maksimum 7. marca. Współczynnik zmienności cen dla tych jednostek wyniósł 11,6%.

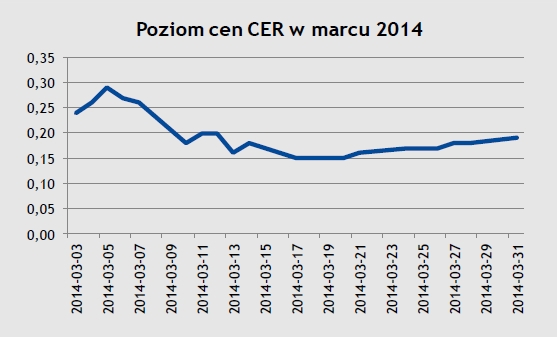

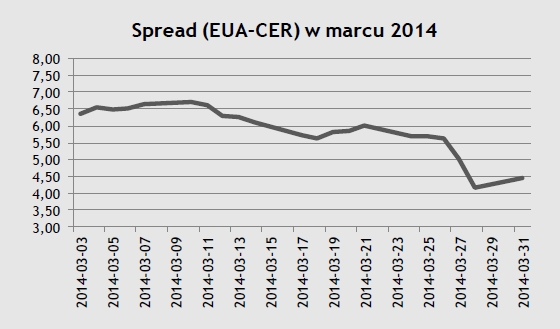

Ceny uprawnień CER w marcu kontynuowały spadki. Cena zamknięcia tych jednostek na ostatniej w miesiącu sesji wyniosła 0,19 euro. W ciągu miesiąca wartość CER kształtowała się w przedziale 0,15-0,29 euro, osiągając maksymalną średnią wartość 5. marca. Minimalną miesięczną wartość zanotowano 17 marca. Współczynnik zmienności cen tych jednostek wyniósł aż 22,7% Różnica cen EUA i CER (spread) w wyniku spadku wartości uprawnień EUA zmniejszyła się i pod koniec miesiąca osiągnęła średnią wartość 4,46 euro. W tym czasie spread wahał się w przedziale 4,17-6,71 euro.

Wolumen obrotu na rynku CO2 zmniejszył się o 6,58% w porównaniu do wolumenów z poprzedniego miesiąca. Na rynku kasowym przehandlowano łącznie 99 mln uprawnień (z uwzględnieniem aukcji), z czego 99% stanowiły jednostki EUA. Zmniejszenie wolumenu spowodowane było wejściem w życie backloadingu. 12 marca odbyła się pierwsza aukcja uprawnień uwzględniająca backloading. Pierwsza transza uprawnień (2,115 mln) w ramach przesunięcia 900 mln EUA z lat 2014-2016 na lata 2019-2020 została odłożona podczas brytyjskiej aukcji organizowanej na giełdzie ICE ECX. Na aukcji sprzedano jedynie 2,515 mln EUA po cenie rozliczeniowej 6,80 euro. Kolejne aukcje ze zredukowanym wolumenem na giełdzie EEX odbyły się w 3. tygodniu marca. W związku z wprowadzeniem backloadingu sprzedaż jednostek przeznaczonych dla polskich instalacji w 2014 r. zakończyła się 5. marca, podczas ostatniej w tym roku polskiej aukcji.

Przyczyną spadku wartości EUA w pierwszej połowie marca były przydziały należnych darmowych uprawnień w ponad połowie krajów UE wynikające z zapisów art.10a dyrektywy ETS. Łączna liczba EUA, która trafi do europejskich instalacji w tym roku to 1,77 mld EUA.

W ostatnim tygodniu marca Departament Energii i Zmian Klimatu Wielkiej Brytanii opublikował dane dotyczące emisji brytyjskich instalacji objętych ETS za ubiegły rok. W 2013 r. emisje pochodzące z zakładów elektroenergetycznych zmniejszyły się o 7,5% Sektor produkcyjny wyemitował o 2,9% więcej niż w 2012 r. Ogólny spadek emisji w Wielkiej Brytanii, który może prognozować podobne wyniki w skali całej UE w 2013 r., przyczynił się do gwałtownego spadku wartości uprawnień EUA. Przebiegająca w tym samym czasie dystrybucja darmowych przydziałów dla hiszpańskich instalacji zwiększyła dodatkowo realną nadpodaż na rynku CO2. Na rynku zapanowała panika. Uprawnienia EUA w kontraktach terminowych z dostawą w grudniu notowane na giełdzie ICE ECX (Dec14 EUA) w ciągu sesji 28 marca zanotowały minimalną cenę na poziomie 3,71 euro. W rezultacie tych wydarzeń w ciągu dwóch dni (27-28 marca) uprawnienia EUA na rynku kasowym straciły 25% swojej wartości, notując spadek z poziomu 5,80 euro (cena zamknięcia z 26 marca) do poziomu 4,35 euro (średnia cena zamknięcia z 28 marca). We wtorek, 1. kwietnia, Komisja Europejska opublikowała wyniki dotyczące emisji w UE za 2013 r. Łączna emisja obniżyła się o 1,6% w stosunku do 2012 r. i wyniosła 1,663 mld ton.

Najważniejszym czynnikiem, który wpłynie na zmienność cen w najbliższych tygodniach jest zbliżający się okres rozliczeń za emisje wygenerowane przez instalacje w 2013 r. Popyt na uprawnienia może zostać dodatkowo zwiększony w przypadku nieprzyznania wszystkim unijnym instalacjom należnych im przydziałów za lata 2013-2014 przed końcem kwietnia. Takie ryzyko istnieje w przypadku polskich instalacji, które wciąż czekają na zatwierdzenie krajowego planu alokacji na drodze rozporządzenia Rady Ministrów. Dodatkowym czynnikiem aprecjacyjnym oddziaływującym na wartość uprawnień EUA będzie zmniejszona podaż na rynku pierwotnym. Wraz z wejściem w życie backloadingu wolumen oferowany na aukcjach uprawnień zmniejszył się o ok. 50% Wzrost wartości uprawnień EUA mogą też wywołać informacje o kolejnych formalnych krokach związanych ze strukturalną reformą systemu ETS od 2021 r., w szczególności wprowadzeniem mechanizmu rezerwy stabilizacyjnej.

Mając na uwadze wymienione czynniki ryzyka, w kolejnych tygodniach możemy oczekiwać wzmożonej zmienności cen uprawnień. W końcowych dniach marca dwukrotnie został przełamany poziom wsparcia 4,53 euro, jednak sesja tylko raz kończyła się niższą ceną. Nie wykluczone, iż w kolejnych sesjach zaobserwujemy ponowne testowanie wspomnianego poziomu. Jeśli jednak ta bariera nie zostanie przełamana, pozwoli to na wzrosty połączone z testowaniem poziomu 5,60 euro.

Autorem komentarza jest Wojciech Hofman – makler, Dom Maklerski Consus SA

Kontakt: Wojciech Hofman: wojciech.hofman@consus.eu

Podziel się swoją opinią

Za treść materiału odpowiada wyłącznie Fundacja – Instytut na Rzecz Ekorozwoju

Newsletter

Patronaty

Kalendarium

- PN

- WT

- ŚR

- CZ

- PT

- SO

- ND

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

Projekty

|

ChronmyKlimat.pl wersja 2.0 – portal na temat zmian klimatu dla społeczeństwa i biznesu. © Copyright Fundacja Instytut na rzecz Ekorozwoju |

| Redakcja: ul. Nabielaka 15 lok. 1, 00-743 Warszawa, tel. +48 +22 8510402, -03, -04, fax +48 +22 8510400, portal@chronmyklimat.pl |

RSS

Polityka prywatności