- Kalendarium

-

Debaty

- Czy Polska będzie "Fit for 55%"?

- Efektywność energetyczna i odnawialne źródła energii w budynku wielorodzinnym

- Gospodarowanie wodą w budynku wielorodzinnym

- Jak przeciwdziałać ubóstwu energetycznemu i zanieczyszczeniom powietrza

- Szanse rozwoju energetyki morskiej w Polsce

- E-mobility – czy tylko samochód elektryczny?

- Zielone finansowanie

- Gospodarka o obiegu zamkniętym

- Czy planowanie przestrzenne w Polsce da się naprawić?

- Czy transformacja energetyczna w Polsce oznacza wzrost bezrobocia?

- Roślinność na wokół i w budynku wielorodzinnym

- Fundusze unijne na gospodarkę niskoemisyjną

- Ekologia w modzie i tekstyliach

- Seminarium naukowe: Co ekstremalne zjawiska pogodowe mówią nam o zmianach klimatu?

- Woda w mieście - jak ją zagospodarować

- Senior czuje dobry klimat

- Przyszłość ciepłownictwa w Polsce

- Jak zmniejszyć ubóstwo energetyczne?

- Jak osiągnąć neutralny dla klimatu transport w ciągu najbliższych 30 lat?

- Jaki rynek pracy po węglu?

- Czy polska gospodarka może działać bez węgla?

- Jaką energetykę warto dotować?

- Dlaczego węgiel tanieje?

- Zielone miejsca pracy

- Miasto bez samochodu?

- Śląsk - co po węglu?

- Ustawa o energetyce odnawialnej

- Ile powinien kosztować prąd

- Szczyt klimatyczny w Limie

- Węgiel a zdrowie

- Efektywność szansą dla gospodarki

- Energetyka rozproszona

- Polska wobec celów 2030

- Biblioteka

- Wideo

- Patronaty

- Projekty

- O serwisie

- Opinie

Aktualności

KOBiZE - raport z rynku CO2 (19702)

2016-08-23Drukuj

W lipcowym numerze raportu z rynku CO2 eksperci KOBiZE omawiają m.in. projekt nowych unijnych przepisów dotyczących obszaru non-ETS.

W dniu 20 lipca b.r. Komisja Europejska zaprezentowała pakiet działań, które mają umożliwić przejście UE w kierunku gospodarki niskoemisyjnej.

Rok wcześniej, w lipcu 2015 r., zaprezentowano projekt dyrektywy EU ETS.

Łącznie z propozycją dotyczącą non-ETS opublikowano:

- Pakiet dokumentów dotyczących włączenia emisji i pochłaniania gazów cieplarnianych pochodzących z działalności związanej z użytkowaniem gruntów, zmianą użytkowania gruntów i leśnictwem (ang. Land Use, Land Use Change and Forestry, LULUCF) do ram polityki klimatyczno-energetycznej do roku 2030;

- Pakiet dokumentów dot. strategii na rzecz mobilności niskoemisyjnej – "Europejska strategia na rzecz mobilności niskoemisyjnej", który zawiera ramowe propozycje KE w kontekście dalszych kroków, w tym działań legislacyjnych, dotyczących w ogólnym ujęciu sektora transportu, w kontekście jego wpływu na atmosferę.

Projekt rozporządzenia dla obszaru non-ETS

Przedstawiony przez KE projekt regulacji rozporządzenia w sprawie wspólnego wysiłku redukcyjnego (Effort Sharing Regulation,ESR) zawiera propozycje celów krajowych w zakresie obniżenia emisji gazów cieplarnianych do roku 2030 w sektorach nieobjętych unijnym systemem handlu uprawnieniami do emisji, tzw. non-ETS.

Celem wprowadzenia zmian jest m.in. wdrożenie ustaleń z październikowego szczytu w Brukseli oraz dążeni do pełnego wdrożenia postulatów Unii Energetycznej.

Propozycja Komisji składa się z:

- projektu Rozporządzenia zmieniającego Decyzję 406/2009/WE (tzw. Decyzję ESD);

- analizy wpływu proponowanych przepisów (ang. Impact Assessment);

- materiałów informacyjnych.

Poniżej przedstawiono najważniejsze kwestie, w stosunku do których zostały wprowadzone zmiany w projekcie rozporządzenia.

Zobowiązania redukcyjne

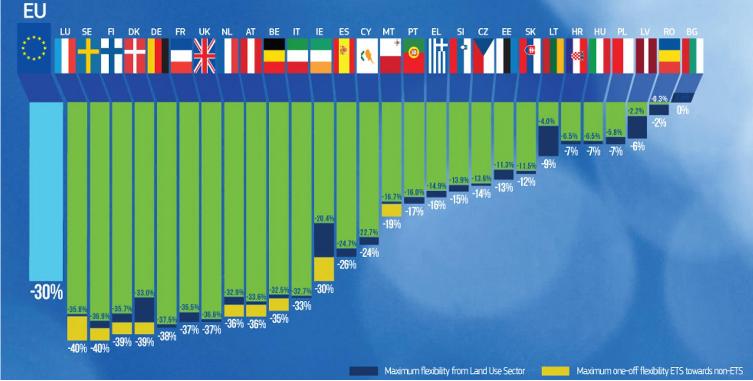

Projekt ESR określa szczegółowo zobowiązania redukcyjne państw członkowskich w okresie 2021–2030. Propozycja uwzględnia zróżnicowane możliwości poszczególnych państw członkowskich na podstawie analizy PKB na mieszkańca. Zgodnie z tą zasadą Luksemburg i Szwecja zobowiązane są do redukcji emisji gazów cieplarnianych o 40%, podczas gdy Finlandia i Dania o 39%, a Niemcy o 38%. Podobne zobowiązania mają Wielka Brytania i Francja (37%) oraz Holandia i Austria (36%). Polska z poziomem redukcji 7% znalazła się na takim samym poziomie jak Węgry czy Chorwacja, ale wyżej aniżeli Rumunia (2%) czy Bułgaria, która będzie mogła zostawić emisje w non-ETS na poziomie roku 2005.

Zobowiązania redukcyjne w ESR dla poszczególnych państw członkowskich UE. Źródło: Prezentacja KE pt. "Towards a low-carbon economy".

Podtrzymana została zasada wiążących rocznych limitów emisji (ang. - Annual Emission Allocations - AEA) zgodnie z podejściem określonym w decyzji 406/2009/WE. Roczne poziomy emisji zostaną określone w sposób liniowy począwszy od średnich emisji w latach 2016–2018 w oparciu o najnowsze zweryfikowane dane dotyczące emisji gazów cieplarnianych. Roczne limity emisji (AEA) w ekwiwalencie CO2 dla każdego państwa członkowskiego na każdy rok tego okresu zostaną określone w osobnym akcie wykonawczym.

Mechanizmy elastyczności

W projekcie Rozporządzenia ESR Komisja zaproponowała pozostawienie istniejących mechanizmów elastyczności, w tym:

- możliwości pożyczenia z kolejnego roku do 5% rocznego limitu emisji,

- możliwości przeniesienia nadwyżki na kolejne lata, jeżeli emisje są niższe niż roczny limit,

- możliwości przekazania innym p. czł. do 5% rocznego limitu emisji z danego roku,

- możliwości przekazania innym p. czł. nadwyżki rocznego limitu emisji.

Nie ma natomiast możliwości wykorzystania, do rozliczania emisji w non-ETS, jednostek pochodzących z projektów JI/CDM. Wynika to z faktu, że zgodnie z konkluzjami z października 2014 r. cel redukcyjny UE ma być osiągnięty wewnętrznie, bez offsetów zewnętrznych. W swojej propozycji KE nie dopuściła również możliwości bankowania, tj. możliwości przenoszenia niewykorzystanych limitów pomiędzy okresami.

Tak, jak w obecnym okresie p. czł. będzie mogło natomiast, bez określonego limitu, wykorzystać do rozliczenia własnych emisji w non-ETS jednostki pochodzące z projektów realizowanych zgodnie z artykułem 24a dyrektywy 2003/87/WE16.

W celu zapewnienia efektywności kosztowej działań redukcyjnych proponuje się oprócz dotychczas obowiązujących, dwa nowe mechanizmy elastyczności:

- Tzw. mechanizm one-off reduction, który daje możliwość wykorzystania uprawnień z EU ETS do rozliczenia zobowiązań w non-ETS. Tego typu operacje limitowane są do poziomu 100 mln ton CO2 w całej Unii w okresie 2021 – 2030 i dostępne tylko dla 9 państw członkowskich. Państwa muszą powiadomić Komisję Europejską, przed 2020 r., jaką liczbę jednostek EUA będą chciały przenieść do non-ETS, przy czym liczba ta jest limitowana w projekcie Rozporządzenia ESR (Zał. II do projektu ESR).

- Drugim mechanizmem jest możliwość wykorzystywania kredytów z sektora użytkowania gruntów, zmian w ich użytkowaniu i leśnictwa (LULUCF) do osiągnięcia celów redukcyjnych non-ETS - elastyczność z LULUCF. Umożliwia ona częściowe włączenie sektora LULUCF do obszaru non-ETS, poprzez ustanowienie opcjonalnego mechanizmu, polegającego na wykorzystaniu przez p. czł. do rozliczenia rocznej wielkości emisji części pochłaniania pochodzącego z sektora LULUCF. Do podziału między wszystkie p. czł. na cały okres 2021-2030 będzie nie więcej niż 280 mln jednostek. Ogólne kryterium wymagane do spełnienia, aby móc skorzystać z elastyczności wykorzystującej jednostki pochodzące z pochłaniania w sektorze LULUCF, dotyczy sytuacji przekroczenia rocznych limitów emisji, czyli niedoboru jednostek AEA. Maksymalna liczba dodatkowych jednostek jest określona limitem przydziału, indywidualnym dla każdego p. czł. Dla Polski limit ten wynosi 21,7 mln na cały okres 2021-2030. Ponadto należy spełnić szczegółowe warunki dotyczące m.in. wymogów monitorowania, określonych szczegółowo osobnym rozporządzeniem nt. sektora LULUCF.

Raportowanie i rozliczanie emisji

Proponowana regulacja dotyczy następujących gazów cieplarnianych: dwutlenek węgla - CO2, metan - CH4, podtlenek azotu - N2O, wodorofluorowęglany - PFCs, perfluorowęglany - PFCs, trójfluorek azotu - NF3, i sześciofluorek siarki - SF6. Ważnym elementem proponowanej regulacji jest system corocznego raportowania postępów w realizacji zobowiązań w non-ETS przez państwa członkowskie. W przypadku stwierdzenia odstępstw od ścieżki zmierzającej do osiągnięcia wyznaczonych celów państwo członkowskie będzie zobowiązane do przygotowania i przedstawienia programu naprawczego, którego zastosowanie zagwarantuje wypełnianie przez nie zobowiązań.

Aby obniżyć koszty administracyjne oraz umożliwić wykorzystanie elastyczności z LULUCF, Komisja Europejska będzie sprawdzać rozliczenie zinwentaryzowanej emisji gazów cieplarnianych dopuszczonymi jednostkami i mechanizmami (tzw. compliance check) co pięć lat, czyli w 2027 roku (dla lat 2021-2025) i w 2032 roku (2025-2030).

Dalsze prace legislacyjne

Propozycja przedstawiona przez Komisję będzie zatwierdzana zwykłą procedurą ustawodawczą i zgodnie z nią została już przesłana do Parlamentu Europejskiego, Rady, Komitetu Ekonomiczno-Społecznego oraz Komitetu Regionów. Prace nad projektem Rozporządzenia rozpoczną się w Radzie we wrześniu br.

Więcej informacji w raporcie KOBiZE.

Źródło: www.kobize.pl

Podobne artykuły

- KE ogłosiła cele redukcji gazów cieplarnianych

Przedstawiona propozycja Komisji Europejskiej jest daleko niewystarczająca, aby wypełnić postanowienia porozumienia paryskiego i zahamować wzrost średniej temperatury globalnej znacznie poniżej 2 stopni Celsjusza.

Więcej

- KE: Polska ma zmniejszyć emisje CO[d]2[/d]

"Polski nie stać na podjęcie tak dużego wysiłku redukcyjnego" - komentuje decyzję Komisji wiceminister środowiska Paweł Sałek.

Więcej

Podziel się swoją opinią

Newsletter

Patronaty

Kalendarium

- PN

- WT

- ŚR

- CZ

- PT

- SO

- ND

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0

Warning: Illegal string offset 'dzien' in /tpl_c/%%58^58D^58DE6355%%kalendarz.tpl.php on line 31

0- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

Projekty

|

ChronmyKlimat.pl wersja 2.0 – portal na temat zmian klimatu dla społeczeństwa i biznesu. © Copyright Fundacja Instytut na rzecz Ekorozwoju |

| Redakcja: ul. Nabielaka 15 lok. 1, 00-743 Warszawa, tel. +48 +22 8510402, -03, -04, fax +48 +22 8510400, portal@chronmyklimat.pl |

RSS

Polityka prywatności