Aktualności

Łupkowe wątpliwości (17598)

2014-08-27

Odwiert gazu łupkowego "Krupe" na Lubelszczyźnie, fot. wikipedia, CC BY-SA 3.0

Dlaczego „rewolucja łupkowa” stała się tak głośna? Przez kilka ostatnich pokoleń świat doświadczył bezprecedensowego wzrostu gospodarczego, zasilanego energią z tanich i łatwo dostępnych paliw kopalnych. Jednak już widać koniec tej epoki – o ile ropy, gazu i węgla technicznie rzecz biorąc jest pod ziemią jeszcze dużo, to łatwo dostępne złoża konwencjonalne są już bardzo mocno przetrzebione.

Przedstawiamy pierwszy z cyklu trzech artykułów autorstwa Marcina Popkiewicza – analityka megatrendów, przewodniczącego ASPO Polska, redaktora naczelnego portalu Ziemia na rozdrożu.

Granice wzrostu świata paliw kopalnych

Dlaczego „rewolucja łupkowa” stała się tak głośna? Przez kilka ostatnich pokoleń świat doświadczył bezprecedensowego wzrostu gospodarczego, zasilanego energią z tanich i łatwo dostępnych paliw kopalnych. Jednak już widać koniec tej epoki – o ile ropy, gazu i węgla technicznie rzecz biorąc jest pod ziemią jeszcze dużo, to łatwo dostępne złoża konwencjonalne są już bardzo mocno przetrzebione. W kolejnych krajach złoża wyczerpują się, w Europie przykładem jest gwałtownie spadające wydobycie ropy na Morzu Północnym – o około 10% rocznie. Doświadczamy tego też w Polsce, nie tylko w naszych schyłkowych złożach ropy i gazu, ale też węgla, który na Górnym Śląsku może i ma wielką przeszłość, ale wielkiej przyszłości już nie ma. Wydobycie w śląskich kopalniach jest tak drogie, że taniej jest importować węgiel z Rosji czy nawet Chile. Wyczerpują się też eksploatowane obecnie złoża węgla brunatnego.

Stopniowo, kiedy łatwo dostępne zasoby wyczerpują się, jesteśmy zmuszeni sięgać po zasoby coraz trudniejsze, których eksploatacja jest coraz bardziej kosztowna finansowo, czasowo, infrastrukturalnie, społecznie i środowiskowo.

W Polsce demokratyczny rząd przymierza się do stworzenia specustawy i wysiedlenia dziesiątek tysięcy ludzi pod odkrywki węgla brunatnego spod Legnicy, Gubina czy Głogowa, choć nawet w czasach rządów komunistów, dla których betonizacja kraju była synonimem postępu, eksploatację tych złóż uznano za zbyt szkodliwą i bezsensowną.

W coraz bardziej desperackiej pogoni za ropą i gazem koncerny naftowe idą w Arktykę, w głębiny oceaniczne, po piaski roponośne i złoża w skałach łupkowych. Jest ewidentne, że w imię krótkoterminowych zysków i konserwowania status quo skrobiemy dno beczki. Złoża ropy, gazu czy węgla, które wcześniej wydawały się zbyt drogie, nieakceptowane środowiskowo lub społecznie, stają się teraz „najlepszą dostępną jeszcze opcją”.

„Rewolucja łupkowa” na ratunek

Gaz łupkowy daje złudzenie, że grę w sięganie po coraz trudniejsze zasoby da się przeciągać w nieskończoność. Reklamuje się go jako uniwersalne rozwiązanie naszych problemów, od uzależnienia od ropy aż po zmiany klimatyczne. Przemysł naftowy chciałby, żeby społeczeństwo uwierzyło, że nowo dostępny gaz, do dawna zamknięty w głębokich pokładach skał łupkowych będzie dominującym paliwem w XXI wieku. Reklamy koncentrują się na tym, że gaz ziemny jest czystszy, jego spalanie produkuje mniej gazów cieplarnianych, rzekomo będzie też powszechnie dostępny po rozsądnej cenie. Dlatego będziemy używać go na większą skalę do produkcji elektryczności, do napędzania samochodów, wytwarzania petrochemikaliów i generalnie zastąpimy nim ropę jako główne paliwo dla gospodarki.

W Polsce, muszącej mierzyć się jednocześnie z olbrzymimi kosztami importu ropy i gazu, uzależnieniem energetycznym od lubującej się w używaniu ‘gazrurki’ putinowskiej Rosji i coraz wyraźniejszym końcem ery węgla, gaz łupkowy jest postrzegany jako wspaniałe remedium na te problemy. Trwają dyskusje, czy będzie to przede wszystkim gaz importowany z USA, czy też gaz z naszego własnego wydobycia.

Gaz łupkowy z USA?

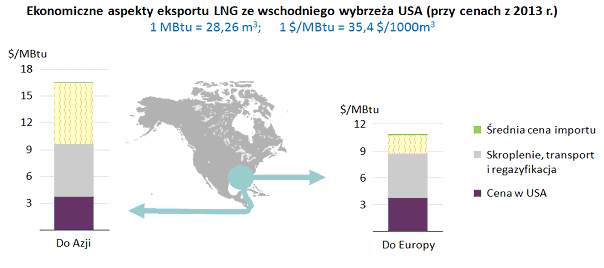

Pomysł importu skroplonego taniego gazu ziemnego z USA na pierwszy rzut oka brzmi dobrze, na jego drodze stoi jednak sporo przeszkód. Cała operacja musi mieć przede wszystkim sens ekonomiczny. Chociaż cena gazu w USA to zaledwie około 4$/MBtu (co odpowiada około 140$ za 1000m3), a w Europie 350$/1000 m3, to trzeba pamiętać, że koszt skroplenia (przez ochłodzenie gazu do temperatury minus 162°C), transportu i regazyfikacji to dodatkowe 5-6$/MBtu, co oznacza cenę na poziomie 350$ za 1000 m3.

Ilustr. 1. Opłacalność eksportu gazu łupkowego do Europy nawet przy cenie w USA poniżej 4$/MBtu jest niewielka. Źródło: IEA World Energy Outlook 2013.

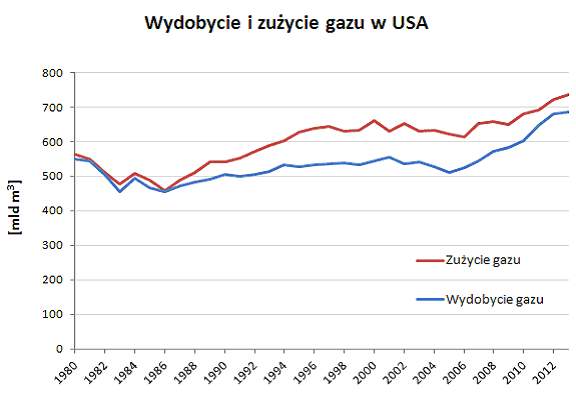

Nie tu leży jednak sedno problemu. Propagatorzy importu gazu z USA nie zauważają, że Stany Zjednoczone są wciąż importerem gazu i choć wydobycie rośnie, to rośnie też zużycie.

Ilustr. 2. Wydobycie (‘dry production’) i zużycie gazu w USA. Źródło: EIA.

Przy obecnych cenach na poziomie 4$/MBtu eksploatacja gazu poza najlepszymi punktami jest nieopłacalna. Jeśli niskie ceny utrzymają się, inwestycje w nowe odwierty gazu łupkowego będą wstrzymywane.

Trzeba też pamiętać, że podczas gdy początkowe wypływy gazu z odwiertów po skruszeniu skały są bardzo wysokie, to zwykle już w ciągu pierwszego roku maleją o 65 do 80%, a po trzech latach z odwiertu wydobywa się już tylko kilka-kilkanaście procent tego, co na początku. Oznacza to, że aby osiągnąć wzrost tempa produkcji, nowe odwierty uzupełniające muszą powstawać dostatecznie szybko, by sprostać zarówno tak szybkim spadkom wypływu gazu jak i potrzebie ogólnego wzrostu tempa produkcji.

Jest to teoretycznie możliwe, jednak wybudowanie potrzebnych do tego 400 000 odwiertów wymagałoby istotnego wzrostu cen, do poziomu 8-10$/MBtu (280-350 $/1000m3). Po doliczeniu kosztów skroplenia, transportu i regazyfikacji cena końcowa na rynku europejskim wyniosłaby około 15 $/MBtu (ponad 520 $/1000m3), co znacząco przekracza ceny importu z Rosji.

Nawet więc jeśli Stany Zjednoczone będą miały nadwyżki gazu, to w wysokiej cenie, a ewentualny eksport zostanie skierowany raczej nie do Europy, lecz do Azji, gdzie Japonia po wyłączeniu reaktorów zaczyna importować coraz więcej paliw kopalnych lub Chin, które dusząc się w węglowym smogu zaczynają importować coraz większe ilości gazu.

Owszem, gaz łupkowy pozwolił na czasowy wzrost wydobycia i poprawę bilansu handlowego USA. Nie jest jednak rozwiązaniem długoterminowym, a już szczególnie nie powinniśmy liczyć na to, że tani gaz z USA popłynie do naszego kraju.

Marcin Popkiewicz, Ziemia na Rozdrożu

ziemianarozdrożu.pl

Drugi artykuł trzy częściowego cyklu „Łupkowe wątpliwości” ukaże się na ChronmyKlimat.pl już na początku września.

ChronmyKlimat.pl – portal na temat zmian klimatu dla społeczeństwa i biznesu. © Copyright Fundacja Instytut na rzecz Ekorozwoju

Redakcja: ul. Nabielaka 15 lok. 1, 00-743 Warszawa, tel. +48 +22 8510402, -03, -04, fax +48 +22 8510400, portal@chronmyklimat.pl